Έξι στις 10 επιχειρήσεις (61%) θεωρούν ότι ο νέος τεκμαρτός τρόπος φορολόγησης των ατομικών επιχειρήσεων θα οδηγήσει σε νέα λουκέτα, αναφέρει έρευνα του ΙΜΕ ΓΣΕΒΕΕ σχετικά με την εξαμηνιαία αποτύπωση του οικονομικού κλίματος στις μικρές και πολύ μικρές επιχειρήσεις.

Η παρούσα έρευνα είναι η πρώτη για το 2024 που διεξάγει το Ινστιτούτο Μικρών Επιχειρήσεων της ΓΣΕΒΕΕ σε εξαμηνιαία βάση από τον Μάιο του 2009. Οι τηλεφωνικές συνεντεύξεις διενεργήθηκαν από την εταιρεία MARC AE σε πανελλαδικό δείγμα 801 μικρών και πολύ μικρών επιχειρήσεων (0-49 άτομα προσωπικό), από την 1η έως τις 14 Φεβρουαρίου του 2024.

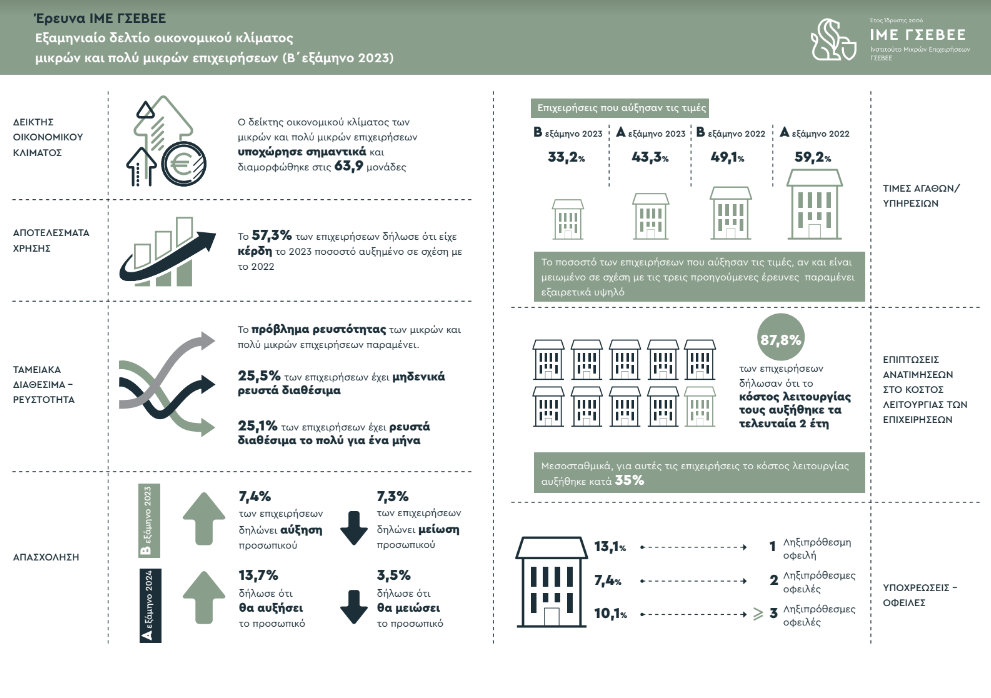

Τα βασικά συμπεράσματα της έρευνας είναι τα ακόλουθα. Ο Δείκτης Οικονομικού Κλίματος των μικρών και πολύ μικρών επιχειρήσεων, μετά τη σημαντική ενίσχυση που κατέγραψε το δεύτερο εξάμηνο του 2022 (69,5 μονάδες) και την ήπια υποχώρηση το πρώτο εξάμηνο του 2023 (66,7 μονάδες), υποχώρησε σημαντικά το δεύτερο εξάμηνο του 2023 στις 63,9 μονάδες. Το στοιχείο αυτό σε συνδυασμό με τα υπόλοιπα ευρήματα της έρευνας υποδηλώνει ότι η κατάσταση των επιχειρήσεων μετά την άνοδο και σταθεροποίηση που παρουσίασε τα προηγούμενα τρία εξάμηνα, τείνει προς υποχώρηση, μάλλον λόγω των αβεβαιοτήτων που συνεχίζουν να υφίστανται και οι οποίες τροφοδοτούνται τόσο από το ρευστό οικονομικό περιβάλλον, όσο και από εφαρμοζόμενες πολιτικές που εντείνουν την ανασφάλεια των επιχειρήσεων, όπως, για παράδειγμα, ο νέος τρόπος τεκμαρτής φορολόγησης των ατομικών επιχειρήσεων. Ειδικά για τον νέο τρόπο φορολόγησης των ατομικών επιχειρήσεων, είναι χαρακτηριστικό πως 6 στις 10 επιχειρήσεις θεωρούν ότι θα οδηγήσει σε νέα λουκέτα. Αυτό αποτυπώνεται και στον δείκτη προσδοκιών των ΜμΕ όπου, μετά από 2 συνεχόμενα εξάμηνα ανόδου, υποχωρεί στις 63,9 μονάδες, το οποίουποδεικνύει ότι οι επιχειρήσεις είναι λιγότερο αισιόδοξες για το μέλλον.

Στα θετικά ευρήματα συμπεριλαμβάνονται τα αποτελέσματα χρήσης των μικρών και πολύ μικρών επιχειρήσεων για το 2023, όπου περίπου 6 στις 10 επιχειρήσεις (57,3%) δήλωσε ότι είχε κέρδη, ποσοστό αυξημένο σε σχέση με το 2022 (51%). Υψηλό είναι, επίσης, και το ποσοστό των επιχειρήσεων που πραγματοποίησε επενδύσεις το δεύτερο εξάμηνο του 2023 (37,2%).

Από την άλλη μεριά, τα σοβαρά προβλήματα ρευστότητας που αντιμετωπίζουν οι μικρές και πολύ μικρές επιχειρήσεις παραμένουν. Συγκεκριμένα, 1 στις 2 επιχειρήσεις δήλωσε ότι έχει μηδενικά ρευστά διαθέσιμα (25,5%) ή διαθέσιμα που επαρκούν το πολύ για ένα μήνα (25,1%). Επιπλέον, το ποσοστό των επιχειρήσεων με καθυστερημένες-ληξιπρόθεσμες υποχρεώσεις παραμένει ακόμα ιδιαίτερα υψηλό (30,6%). Για τις επιχειρήσεις αυτές, τα προβλήματα ρευστότητας είναι εντονότερα και, αντιστρόφως, ασθενέστερη η δυνατότητά τους να ανταποκριθούν στις υποχρεώσεις τους και να ξεφύγουν από τον φαύλο κύκλο της υπερχρέωσης.

Τέλος, οι επιπτώσεις από το πληθωριστικό κύμα των τελευταίων 2 περίπου ετών είναι εμφανείς στην αύξηση του λειτουργικού κόστους των επιχειρήσεων, το οποίο με βάση τα ευρήματα της έρευνας έχει αυξηθεί μεσοσταθμικά κατά 35%.

Τα σημαντικότερα ευρήματα της εξαμηνιαίας έρευνας κλίματος του ΙΜΕ ΓΣΕΒΕΕ είναι τα εξής:

Δείκτης οικονομικού κλίματος

➢ Ο Δείκτης Οικονομικού Κλίματος των μικρών και πολύ μικρών επιχειρήσεων, μετά τη σημαντική ενίσχυση που κατέγραψε το δεύτερο εξάμηνο του 2022 (69,5 μονάδες) και την ήπια υποχώρηση το πρώτο εξάμηνο του 2023 (66,7 μονάδες), υποχώρησε σημαντικά το δεύτερο εξάμηνο του 2023 στις 63,9 μονάδες.

➢ Το στοιχείο αυτό σε συνδυασμό με τα υπόλοιπα ευρήματα της έρευνας υποδηλώνει ότι η κατάσταση των επιχειρήσεων, μετά τη βελτίωση και σταθεροποίηση που παρουσίασε, τείνει προς επιδείνωση λόγω των αβεβαιοτήτων που συνεχίζουν να υφίστανται.

➢ Ανάλογη είναι η εικόνα και στον δείκτη προσδοκιών των ΜμΕ, ο οποίος, μετά από 2 συνεχόμενα εξάμηνα ανόδου, υποχωρεί στις 63,9 μονάδες, γεγονός που υποδεικνύει ότι οι επιχειρήσεις είναι λιγότερο αισιόδοξες για το μέλλον.

Κύκλος εργασιών

➢ Το 29,1% δήλωσε ότι ο κύκλος εργασιών αυξήθηκε το δεύτεροεξάμηνο του 2023, έναντι 34,2% που δήλωσε ότι μειώθηκε και 34,6% που δήλωσε ότι παρέμεινε ο ίδιος.

➢ Η εικόνα είναι καλύτερη για τις επιχειρήσεις του τομέα τωνυπηρεσιών έναντι των μεταποιητικών και εμπορικών επιχειρήσεων.

➢ Επιπλέον, παρατηρείται μια θετική σχέση μεταξύ του μεγέθους των επιχειρήσεων και της εξέλιξης στον κύκλο εργασιών, αφού οι μεγαλύτερες επιχειρήσεις με βάση τόσο τον κύκλο εργασιών (πάνω από 300.000 €) όσο και τον αριθμό εργαζομένων (πάνω από 5 άτομα) παρουσιάζουν σημαντικά καλύτερες επιδόσεις σε σχέση με τις μικρότερες επιχειρήσεις (έως 50.000 € κύκλο εργασιών ή/και χωρίς προσωπικό).

Αποτελέσματα χρήσης

➢ Τα ευρήματα για τα αποτελέσματα χρήσης των επιχειρήσεων το 2023(κέρδη ή ζημίες) είναι καλύτερα σε σχέση με το 2022.

➢ Ειδικότερα, περίπου 6 στις 10 επιχειρήσεις (57,3%) δήλωσαν ότι είχαν κέρδη το 2023, ποσοστό αυξημένο σε σχέση με το 2022 (51%).

➢ Από την άλλη μεριά, το 19,2% των επιχειρήσεων δήλωσε ζημίες (22,4% το αντίστοιχο ποσοστό το 2022), ενώ το 13,7% των επιχειρήσεων δήλωσε πως δεν είχε ούτε κέρδη, ούτε ζημίες (16,1% το αντίστοιχο ποσοστό το 2022).

Ρευστότητα – Ταμειακά διαθέσιμα

➢ Περισσότερες από 4 στις 10 (42,4%) μικρές και πολύ μικρές επιχειρήσεις δήλωσαν μείωση της ρευστότητας το δεύτερο εξάμηνο του 2023. Από την άλλη μεριά, το 21,5% δήλωσε αύξηση, ενώ για το 35,6% η κατάσταση δεν μεταβλήθηκε.

➢ Ως προς τα ρευστά διαθέσιμα, η κατάσταση παραμένει ιδιαίτεραδύσκολη για ένα πολύ μεγάλο μέρος των μικρών και πολύ μικρών επιχειρήσεων.

➢ Συγκεκριμένα, το 25,5% των επιχειρήσεων έχουν μηδενικά ρευστά διαθέσιμα, ενώ για το 25,1% των επιχειρήσεων τα ταμειακά διαθέσιμα επαρκούν το πολύ για ένα μήνα.

➢ Τα μεγαλύτερα προβλήματα ρευστότητας αντιμετωπίζουν οι μικρότερες με βάση τον κύκλο εργασιών επιχειρήσεις, ενώ πολύ σοβαρό πρόβλημα αντιμετωπίζουν και οι επιχειρήσεις εστίασης όπου το ποσοστό εκείνων που δεν έχουν ταμειακά διαθέσιμα, ή τα ταμειακά διαθέσιμα επαρκούν το πολύ για ένα μήνα, ανέρχεται στο 61,3% (30,7% δεν έχει καθόλου ταμειακά διαθέσιμα και 30,7% έχει ταμειακά διαθέσιμα που επαρκούν το πολύ για ένα μήνα).

Απασχόληση

➢ Στην απασχόληση το ισοζύγιο των επιχειρήσεων που μετέβαλαν το προσωπικό τους παρέμεινε θετικό. Συγκεκριμένα, το δεύτερο εξάμηνο του 2023 οι επιχειρήσεις οι οποίες δήλωσαν ότι αύξησαν το προσωπικό τους αντιστοιχούν στο 7,4% έναντι 7,3% που δήλωσε ότι το μείωσε.

➢ Θετικές είναι οι εκτιμήσεις και για το πρώτο εξάμηνο του 2024, καθώς το 13,7% των επιχειρήσεων δήλωσε ότι θα αυξήσει το προσωπικό, έναντι 3,5 % που δήλωσε ότι θα το μειώσει.

Επενδύσεις

➢ Πάνω από 1 στις 3 μικρές και πολύ μικρές επιχειρήσεις (37,2%) πραγματοποίησε κάποιας μορφής επένδυση κατά το δεύτερο εξάμηνο του 2023, διατηρώντας τον αριθμό των επιχειρήσεων που πραγματοποίησαν επενδύσεις σε υψηλά ποσοστά.

➢ Το 21,6% πραγματοποίησε επενδύσεις σε τεχνολογικό εξοπλισμό και ψηφιακές τεχνολογίες, το 20,1% επενδύσεις σε μηχανολογικό εξοπλισμό και λοιπά μηχανήματα, το 9,9% σε κτιριακές εγκαταστάσεις και λοιπό εξοπλισμό και το 8,6% για κατάρτιση και εκπαίδευση προσωπικού.

➢ Υπάρχει μια σαφής θετική σχέση μεταξύ των επιχειρήσεων που δήλωσαν ότι έχουν πραγματοποιήσει επενδύσεις και του μεγέθους τους σε όρους αριθμού εργαζομένων και κύκλου εργασιών.

➢ Παρά τα υψηλά ποσοστά επιχειρήσεων που δήλωσαν ότι έχουν κάνει επενδύσεις, αυτές ήταν μικρής κλίμακας. Για περίπου 1 στις 2 επιχειρήσεις (49,1%) που πραγματοποίησε επενδύσεις το ύψος της επένδυσης ήταν έως 5.000 €.

➢ Το πρόβλημα της πρόσβασης σε χρηματοδότηση για επενδύσεις παραμένει έντονο. Συγκεκριμένα, περισσότερες από 8 στις 10 επιχειρήσεις (84,2%), που πραγματοποίησαν επενδύσεις, τις χρηματοδότησαν με ίδιους πόρους. Το 5,7% τις χρηματοδότησε μέσω προγραμμάτων χρηματοδότησης (ΕΣΠΑ), ενώ μόλις το 3,7% μέσω τραπεζικού δανεισμού.

Τιμές

➢ Το 33,2% των μικρών και πολύ μικρών επιχειρήσεων δήλωσε ότι αύξησε τις τιμές του το δεύτερο εξάμηνο του 2023. Το ποσοστό αυτό,αν και είναι μειωμένο σε σχέση με τις 3 προηγούμενες έρευνες παραμένει εξαιρετικά υψηλό.

➢ Σε κλαδικό επίπεδο, είχαμε σαφώς μικρότερα ποσοστά επιχειρήσεων που αύξησαν τις τιμές τους στους τομείς των υπηρεσιών (26,4%) και της μεταποίησης (32,4%) σε σχέση με τις εμπορικές επιχειρήσεις(40,7%).

➢ Όσον αφορά τις εκτιμήσεις για το πρώτο εξάμηνο του 2024 φαίνεται ότι το πληθωριστικό κύμα θα συνεχιστεί, καθώς το 24,7% των επιχειρήσεων δήλωσε ότι σκοπεύει να αυξήσει τις τιμές του, έναντι μόλις 3% που δήλωσε ότι θα τις μειώσει.

Επιπτώσεις ανατιμήσεων – Αύξηση λειτουργικού κόστους

➢ Οι αρνητικές επιπτώσεις των ανατιμήσεων για το λειτουργικό κόστος των επιχειρήσεων είναι εμφανείς στο ποσοστό των επιχειρήσεων που δήλωσε ότι έχει αυξηθεί τα τελευταία 2 χρόνια, δηλαδή από την εκδήλωση της ενεργειακής κρίσης.

➢ Σχεδόν 9 στις 10 επιχειρήσεις δήλωσαν ότι το κόστος λειτουργίας τους αυξήθηκε.

➢ Μεσοσταθμικά, για αυτές τις επιχειρήσεις το κόστος λειτουργίας αυξήθηκε κατά 35%.

➢ Τομεακά, το λειτουργικό κόστος των εμπορικών επιχειρήσεων αυξήθηκε μεσοσταθμικά κατά 34,6%, στη μεταποίηση κατά 39,2% και στις υπηρεσίες κατά 33,1%.

➢ Τέλος, στις επιχειρήσεις εστίασης το λειτουργικό κόστος αυξήθηκε μεσοσταθμικά κατά 46%.

Υποχρεώσεις-οφειλές

➢ Σχετικά σταθερή παραμένει η κατάσταση αναφορικά με τα ποσοστά των μικρών και πολύ μικρών επιχειρήσεων με καθυστερημένες υποχρεώσεις, τα οποία ωστόσο, παρά την αποκλιμάκωση που καταγράφηκε στις 2 προηγούμενες έρευνες, παραμένουν σε ιδιαίτερα υψηλά επίπεδα. Συγκεκριμένα, το 30,6% των μικρών και πολύ μικρών επιχειρήσεων έχει τουλάχιστον 1 ληξιπρόθεσμη οφειλή.

➢ Μείωση καταγράφεται στα ποσοστά των επιχειρήσεων με πολλαπλές ληξιπρόθεσμες οφειλές. Συγκεκριμένα, οι μικρές και πολύ μικρές επιχειρήσεις με 3 ή και περισσότερες ληξιπρόθεσμες οφειλές υποχωρούν στο 10,1%, έναντι 12% που ήταν το προηγούμενο εξάμηνο, ενώ από την άλλη μεριά αυξημένα είναι τα ποσοστά των επιχειρήσεων με 2 καθυστερημένες υποχρεώσεις (7,4%, έναντι 5,6% το προηγούμενο εξάμηνο) και με 1 ληξιπρόθεσμη οφειλή (13,1%,έναντι 9,6% το προηγούμενο εξάμηνο).

➢ Ο βαθμός υπερχρέωσης των μικρών και πολύ μικρών επιχειρήσεων διαφοροποιείται ανάλογα με τον κλάδο και το μέγεθός τους. Οι επιχειρήσεις εστίασης φαίνεται πως αντιμετωπίζουν σοβαρό πρόβλημα υπερχρέωσης, καθώς το 14,7% αυτών έχει τρεις ή και περισσότερες ληξιπρόθεσμες οφειλές. Το ίδιο ισχύει για τιςεπιχειρήσεις χωρίς προσωπικό (13,2%) και τις επιχειρήσεις με ετήσιο κύκλο εργασιών έως 50.000 € (15,5%).

Δείκτες αβεβαιότητας και βιωσιμότητας

➢ Περισσότερο απαισιόδοξες είναι οι μικρές και πολύ μικρές επιχειρήσεις σχετικά με τη μελλοντική τους βιωσιμότητα, καθώς ο δείκτης αβεβαιότητας ανήλθε στις 35,7 μονάδες καταγράφοντας αύξηση 4,8 μονάδων σε σχέση με το προηγούμενο εξάμηνο.

➢ Από την άλλη μεριά, καλύτερη είναι η εικόνα ως προς τον δείκτη βιωσιμότητας, καθώς μόλις το 2,2% των επιχειρήσεων εκφράζει το φόβο για διακοπή της δραστηριότητάς του το αμέσως επόμενο χρονικό διάστημα, έναντι 4,7% που ήταν τον Ιούλιο του 2023.

Επιπτώσεις νέου τεκμαρτού τρόπου φορολόγησης των ατομικών επιχειρήσεων

➢ Αναφορικά με το ποιες πιστεύουν οι επιχειρήσεις ότι θα είναι οι επιπτώσεις από την εφαρμογή του νέου τεκμαρτού τρόπουφορολόγησης των ατομικών επιχειρήσεων:

o 6 στις 10 επιχειρήσεις (61%) θεωρούν ότι ο νέος τεκμαρτός τρόπος φορολόγησης των ατομικών επιχειρήσεων θα οδηγήσει σε νέα λουκέτα.

o Πάνω από 1 στις 4 επιχειρήσεις (27,1%) θεωρεί ότι θα αυξηθείη φοροδιαφυγή. Δηλαδή, θα έχει το αντίθετο αποτέλεσμα από αυτό για το οποίο σε γενικές γραμμές υιοθετήθηκε η συγκεκριμένη ρύθμιση. Από την άλλη μεριά, μόλις το 7,7% θεωρεί ότι θα μειωθεί η φοροδιαφυγή, ενώ το 5,1% θεωρεί ότι δεν θα επιφέρει καμία αλλαγή στη φορολογική συμπεριφορά των επιχειρήσεων.

o Το 17,2% θεωρεί ότι θα οδηγήσει σε αλλαγή της εταιρικής μορφής των επιχειρήσεων (από ατομικές σε εταιρείες).

o Τέλος, μόλις το 3,9% θεώρει ότι η συγκεκριμένη ρύθμιση δεν θα έχει καμία αρνητική επίπτωση για τις επιχειρήσεις.

με εντολή κυβέρνησης")

")

{kind=link}